बित्तीय ज्ञान लिई आर्थिक समृद्धिको आधार तयार पारौं ।

शाम वर्थिङ्गटनले भनेका छन् ः जब तिमि समस्यामा पर्छाै, तिमिलाई बैंक कार्ड र पासपोर्ट छ भने तिम्रो समस्या समाधान हुन्छ । उनको यो भनाइबाट बैंकको महत्व थाहा पाउन सकिन्छ । अहिले नेपाल राष्ट्र बैंकले पनि सबै नेपालीको बैंक खाता खोलाउने लक्ष्य लिएको छ । यसको लागि बैंक तथा बित्तीय संस्थाहरुले बित्तीय साक्षरता अभियान चलाउन जरुरी देखिन्छ । अहिलेको युगमा जसरी मानिसलाई स्कूल, कलेज तथा युनिभर्सिटीको शिक्षाको साथसाथै नैतिक तथा अन्य शिक्षा हांसिल गर्न जरुरी छ, त्यसरी नै प्रत्येक मानिसले बित्तीय शिक्षा सम्बन्धि जानकारी लिनु आवश्यक छ तर बित्तीय शिक्षा देशको, समाजको बिकाश अनुसार फरक फरक खालको हुनसक्छ ।

अन्तराष्ट्रिय मुद्राकोषको तथ्यांक अनुसार सन् २०१६ मा संसारभर औसत एउटा बाणिज्य बैंकको शाखाले ७९३८ बयस्क मानिसलाई सेवा प्रदान गरेको पाईएको छ । तथ्यांक अनुसार अमेरिकामा प्रति बाणिज्य बैंकको शाखाले ३,०६२ बयस्कलाई, बेलायतमा ३,९७७ बयस्कलाई, भारतमा ७,११७ बयस्कलाई, पाकिस्तानमा ९,६५५ बयस्कलाई, जापानमा २,९३३ बयस्कलाई, दक्षिण कोरियामा ६,१५१ बयस्कलाई, केन्यामा १८,४१२ बयस्कलाई, स्विजरल्याण्डमा २,३५५ बयस्कलाई, अफगानिस्तानमा ४६,७७३ बयस्कलाई सेवा प्रदान गरेको देखिन्छ भने सोहि तथ्यांक अनुसार नेपालमा भने एउटा बाणिज्य बैंकको शाखाले औसतमा १०,४३८ बयस्कलाई सेवा प्रदान गरिरहेको देखिएको छ । नेपालको सन्दर्भमा लघुबित्त संस्थाहरुको २,३६५ शाखाहरु सहितलाई जोड्ने हो भने प्रतिशाखाबाट औसतमा ४,४९० जना ब्यक्तिले बैंकिङ सेवा प्राप्त गरेको देखिन्छ ।

अन्तराष्ट्रिय मुद्राकोषको तथ्यांकलाई नै आधार मान्ने हो भने अमेरीका, बेलायत जस्ता बिकसित देशहरुमा सहज बैंकिङ पहुंच पुगेको देखिन्छ भने, अफगानिस्तान, केन्या, नेपाल जस्ता अबिकसित देशमा बैंकिङ पहुंच सहज देखिंदैन । अझै यो तथ्यांकलाई कूल ग्राहस्र्थ उत्पादनको आधारमा बिष्लेशण गर्ने हो भने अफगानिस्तान, केन्या र नेपालजस्ता देशहरु अझ धेरै पछाडी पर्दछ ।

आर्थिक बर्ष २०७३÷७४ मा २२ खर्ब ९३ अर्ब रहेको निक्षेप आर्थिक बर्ष २०७३÷७४ मा २८ खर्ब ३७ अर्ब निक्षेप पुगेको छ । त्यसैगरी सोहि अवधिमा कर्जा १९ खर्ब ६७ अर्ब बाट बढेर २४ खर्ब २३ अर्ब कर्जा पुगेको छ । यसरी नेपालका बैंक तथा बित्तीय संस्थाहरुले गत १ बर्षमा निक्षेपमा १७.०५ प्रतिशत र कर्जामा २०.४४ प्रतिशतको बृद्धि गरेको देखिन्छ ।

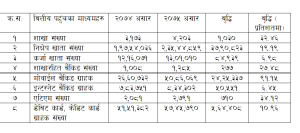

माथिको तालिका अनुसार आर्थिक बर्ष २०७४÷७५ मा नेपालको बैंकिङ क्षेत्रले बित्तीय साक्षरताको क्षेत्रमा राम्रो प्रगती गरेको देखिन्छ । बिशेष गरी गत आर्थिक बर्षमा नेपालमा मोबाईल बैंकिङ, शाखारहित बैंकिङ र एटिएमको क्षेत्रमा राम्रो बृद्धि गरेको देखिनुले नेपाल पनि डिजिटलाईजेशन बैंकिङतर्फ उन्मुख भएको देखाउंछ । तर पनि संघीय व्यवस्था अन्तर्गत गठित ७५३ स्थानीय तहहरु मध्ये २०७५ असार २४ गतेसम्म ५५६ तहमा मात्रै बाणिज्य बैंकहरुको उपस्थिति पुगेकाले अझै पनि १९७ स्थानीय तहहरुमा बाणिज्य बैंकको शाखा खोल्न बांकी रहेको देखिएकोले नेपालले अझै बित्तीय पहुंच स्थापना गर्नको लागि पहल गर्नुपर्ने देखिन्छ ।

नेपालमा अझैपनि धेरै नेपालीहरु बैंकिङ कारोवारको पहुंचबाट बाहिर भएको कारणले गर्दा उनिहरु कुनैपनि कारोवारको लागि ब्यक्तिगत लगानीकर्ताहरुबाट महंगो ब्याजमा कर्जा लिनुपरेको अवस्था छ । नेपालका गांउ गांउका युवाहरु खाडी मुलुकमा काम गर्न, ससाना घरसायरी समस्या समाधानको गर्न, शिक्षा तथा स्वास्थको लागि समेत महंगो ब्याज ऋण लिुनुपर्ने वा आफ्नो घरखेत बेच्नुपर्ने बाध्यता यथावत नै भएकोले अझै पनि बित्तीय साक्षरता कार्यक्रमको धेरै दायित्व देखिन्छ ।

५ बर्ष अघि अर्थात २०७० असारसम्म बैंक तथा वित्तीय संस्थाहरुको शाखा संख्या २४९२ भएकोमा ५ बर्ष अवधिमा बढेर ४२०३ पुगेको छ भने १४९९ रहेको एटिएम संख्या २७९१, निक्षेप ग्राहक १,१४,०३,३८५ बाट बढेर २,३५,४४,८५९, र कर्जा ग्राहक ८,४९,९०८ बाट १३,०१,०१० पुग्नु बैंकिङ क्षेत्रको लागि एकदमै सुखद कुरा हो । नेपालको बैंकिङ क्षेत्रमा शाखा संख्या लगायत, कर्जा तथा निक्षेपका ग्राहक, एटिएम, मोवाईल बैंकिङ तथा शाखा रहित बैंकिङ लगायत बित्तीय साक्षरताको अन्य लगभग सबै क्षेत्रमा उल्लेखनिय प्रगति हांसिल गरेकोले यसबाट आर्थिक विकासको लागि सकरात्मक प्रभाव हुनेमा बिश्वास गर्न सकिन्छ ।

अति बिकसित देशहरु, बिकसित देशहरु, अल्प बिकसित देशहरु र अबिकसित देशहरुको लागि फरक फरक बित्तीय साक्षरताको आवश्यक पर्दछ । अहिले संसारका सबै देशहरुलाई आआफ्नो देशको बिकास अनुसारको आवश्यक बित्तीय साक्षरता कार्यक्रमहरु गरिरहेको देखिन्छ । अमेरिका जस्तो अति बिकसित देशहरुले नयां नयां प्रविधिहरु कसरी प्रयोग गर्ने र उक्त प्रविधिका जोखिहरु कसरी ब्यवस्थापन गरी त्यसबाट हुनसक्ने जालसांजीबाट बच्ने, कसरी नयां प्रविधिहरुबाट भरपूर फाईदा लिएर समय बचाउने भन्नेतर्फ बित्तीय साक्षरता कार्यक्रम केन्द्रित भएको देखिन्छ भने नेपाल जस्ता अबिकसित देशहरुको बित्तीय साक्षरता बैंक खाता खोलाउने, बचत गराउने र कर्जा प्रवाह गर्ने जस्ता कुराहरु सिकाउनमा केन्द्रित रहेका देखिन्छन् । बिकसित देशमा कुनै बच्चा जन्मेदेखि नै खाता खोलिदिने चलन रहेको हुन्छ भने कार्डको माध्ययमबाट भुक्तानी गर्ने बच्चादेखि नै सिकिसकेका हुन्छन् । अहिले नेपालमा जनसंख्याको करिब ४० प्रतिशतसम्म मात्र बैंकिङ पहुंच पुगेको देखिन्छ त्यसैले नेपालले बित्तीय साक्षरताको माध्यमबाट बांकी ६० प्रतिशत जनसंख्यालाई बैंकिङ च्यानलमा भित्र्याउनुपर्ने प्राथमिकता देखिन्छ ।

देशको आर्थिक विकासको लागि अर्थतन्त्रका बिभिन्न क्षेत्रहरु चलायमान हुनुपर्छ र साथै देशको श्रमको सहि सदुपयोग हुनुपर्छ । लाखौं लाखौं युवाहरु बैदेशिक रोजगारीको लागि भारत, खाडी मुलुक लगायत अन्य देशहरुलाई गईरहेको अवस्थामा उनिहरुलाई उत्प्रेरणा दिई नेपालमै केहि काम तथा उद्यम गराउन बैंक तथा बित्तीय संस्थाहरु सफल भएको खण्डमा देशको कुल ग्राहस्र्थ उत्पादन बृद्धि भई आर्थिक विकासले गति लिनेछ ।

ति नेपालीहरु जो बैदेशिक रोजगारीमा छन् उनिहरुले यहिं काम गरेमा उनिहरुले खर्च पनि यहि नै गर्छन् र अर्थतन्त्र चलायमान बनाउन मद्धत मिल्छ भने जो नेपाली यहिं छन र कुनै काम गर्न सकिरहेका छैनन् वा अरु थप कार्य गर्न हिम्मत गरिरहेका छैनन, तिनिहरुलाई कुनै नयां काम गराउन सकियो भने पनि एउटा निष्क्रिय वा अर्धनिष्क्रिय मानव संसाधनको अधिक सदुपयोग भई बचत जम्मा भएर थप लगानीको श्रोत जुटाउन मद्धत मिल्छ र फलस्वरुप अर्थतन्त्रलाई सकरात्मक प्रभाव पार्छ ।

बित्तीय साक्षरताको मुख्य उदेश्य भनेको जनताहरुलाई बैंक तथा बित्तीय संस्थाहरुकोे सेवा तथा उक्त सेवाहरुको जानकारी गराई उनिहरुलाई उत्प्रेरित गराएर उनिहरुको आर्थिक विकास गर्न पहल गर्नु हो जसमार्फत देशको आर्थिक विकासमा सकरात्मक प्रभाव पर्दछ । नेपालको सन्दर्भमा भन्ने हो भने यहां गरिने बित्तीय साक्षरतामा नेपालमा धेरै सम्भावना छ भनेर यहांका जनताहरुलाई केहि काम थालनी गर्नको लागि उत्प्रेरणा दिनु आवश्यक देखिन्छ ।

बास्तवमा पढेलेखेर सानोतिनो काम गर्न नचाहाने प्रायजसो नेपालीहरुको समस्या हो । मास्टर डिग्रि, ब्याचलर डिग्रि गरेको छु भनेर सानोतिनो काम गर्न लाज मान्ने तर बिदेशमा गएर जस्तोसुकै काम गर्न पनि तयार हुने मानसिकताले गर्दा यहां उद्यमीहरुको कमि भईरहेको छ । लेखक रोहित भण्डारीले आफ्नो पुस्तक “नेपालमै सकिन्छ” मा डिग्रिहोल्डर गोठालो, डिग्रिहोल्डर ईलेक्ट्रिशियन, डिग्रिहोल्डर पेन्टर, डिग्रिहोल्डर वेल्डर देखि लिएर नेपालमै केहि गरौं भनि सासाना काम गरेर सफल भएका ब्यक्तिहरुको सफलताको कथा लेखेर पाठकहरुमा उत्प्रेरणा भर्ने कोशिस गर्नुभएको छ । बित्तीय साक्षरता कार्यक्रमले जनताहरुलाई उत्प्रेरणा दिएर यहांका मास्टर डिग्रि, ब्याचलर डिग्रि तथा अन्य डिग्रिहोल्डरहरुलाई काममा उत्प्रेरणा दिएर कुनै पनि काम वा उद्यममा ब्यस्त बनाउन सक्यो भने नेपालको आर्थिक विकासले फड्को मार्न ठुलो भूमिका निभाउने छ ।

ख्यातिप्राप्त अन्तराष्ट्रिय लेखक रोबोर्ट कियोसोकीले आफ्नो पुस्तक रिच ड्याड पोर ड्याडमा आर्थिक आर्जन गर्ने बस्तुमा लगानी गर्न सल्लाह दिन्छन् । उनको अनुसार हामिले लगानी गरेको बस्तुले आर्थिक आर्जन गर्छ भने त्यो सम्पत्ती हो र लगानी गरेको बस्तु चाहे त्यो घर, गाडी जे सुकै होस् त्यसले खर्च आम्दानी दिंदैन र खर्च बढाउंछ भने त्यो दायित्व हो । उनका अनुसार धनी मानिसको सम्पत्ती अर्थात आम्दानी दिने लगानीहरु बढि हुन्छन् र दायित्व अर्थात खर्च गराउने लगानीहरु कम हुन्छन् । रोवर्ट कियोसोकीले भनेजस्तै बित्तीय साक्षरता मार्फत मानिसहरुलाई आम्दानी बढाउने क्षेत्रमा लगानी गर्न प्रोत्साहन गर्न बित्तीय साक्षरता कार्यक्रमले भूमिका खेल्नुपर्छ ।

अधिकांश मानिसहरु भन्ने गर्छन नेपाल खत्तम छ, काम गर्ने बातावरण छैन । तर, गर्नेहरुको लागि नेपाल उत्तम छ । गर्नको लागि आंट र लगनशिलताको खांचो छ । बैंक तथा बित्तीय संस्थाहरुले यसमा सकरात्मक भूमिका खेल्दै आईरहेका छन् र आउनेछन् । बित्तीय ज्ञान आर्जन गर्नको लागि चांसो लिऔं । यहां के पांईदैन होईन के पाइएको छ, त्यस चिजको भरपूर सदुपयोग गरौं । कलेज, युनिभर्सिटीको शिक्षाको ज्ञान जस्तै बित्तिय ज्ञान पनि मानिसलाई नभई नहुने ज्ञान हो । आर्थिक विकासको आधार बित्तीय ज्ञान आवश्यक छ । बित्तीय ज्ञान लिऔं आर्थिक समृद्धिको आधार तयार गरौं ।

*यो लेख कान्तिपूर दैनिक र अनलाईनमा प्रकाशित भएको थियो ।

{kind=link}

{kind=link}

{kind=link}

{kind=link}